Argent prudent pour éviter les dettes sournoises

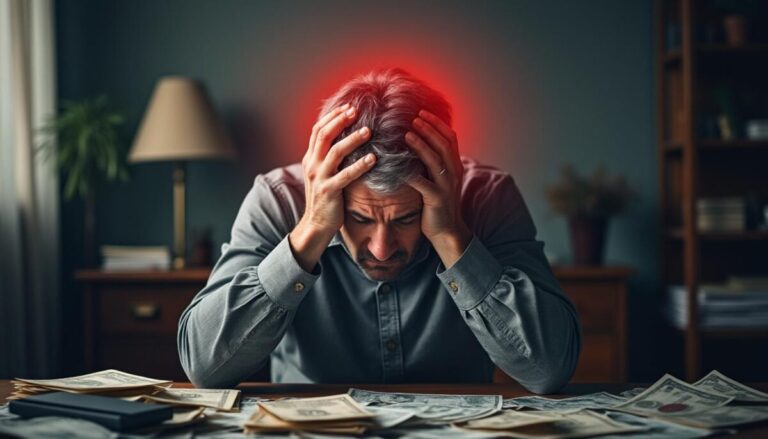

Bonjour c’est Solène. Dans un monde où la gestion financière devient un enjeu quotidien, adopter une attitude d’argent prudent est essentiel pour éviter les pièges des dettes sournoises. Les dépenses non anticipées, la tentation d’achats impulsifs ou encore les taux d’intérêt élevés peuvent rapidement faire basculer un équilibre budgétaire fragile. Pourtant, en cultivant la responsabilité financière, il est tout à fait possible de maîtriser ses dettes et construire une finance personnelle saine, prémisse d’une planification financière efficace.

La clé réside dans une analyse rigoureuse de votre situation : recenser vos dettes, fixer un budget adapté et préserver une épargne qui servira de filet de sécurité en cas d’imprévus. Comme le conseille souvent l’adage, « Mieux vaut prévenir que guérir. » Pour approfondir ces fondamentaux, mon article vous invite à explorer des pistes concrètes comme un argent personnel pour équilibrer tes priorités ou encore la gestion domestique d’un budget trop lourd via l’argent domestique pour réduire un budget trop lourd.

Comprendre la nature des dettes pour agir avec prudence

Avant toute chose, il convient de définir ce qu’est une dette : une somme empruntée avec l’engagement de rembourser, souvent avec intérêts. Que ce soit une dette hypothécaire pour une maison, un prêt étudiant, ou encore une dette automobile, chaque type nécessite une approche spécifique mais toujours marquée par la vigilance. Les dettes à la consommation, par exemple, peuvent s’avérer très dangereuses en raison de leurs taux d’intérêt souvent exorbitants.

Pour illustrer, Jeanne, jeune travailleuse de 28 ans, a sous-estimé ses engagements sur carte de crédit et s’est retrouvée avec des frais d’intérêts incroyablement élevés. Avec une bonne méthode et un suivi de son budget, elle a su redresser sa situation en moins de six mois. Comme le rappelle un proverbe financier : « Un sou épargné est un sou gagné. »

Types de dettes courantes et leur gestion spécifique

| Type de dette | Caractéristique principale | Prudence à adopter |

|---|---|---|

| Dette hypothécaire | Prêt à long terme pour achat immobilier | Ne pas dépasser 33% du revenu mensuel alloué au remboursement |

| Dette à la consommation | Crédit pour biens et services, taux élevés | Rembourser rapidement pour éviter accumulation d’intérêts |

| Prêt étudiant | Financement des études, souvent avec taux modéré | Planifier remboursement en fonction du début d’emploi |

| Dette automobile | Prêt pour achat voiture | Évaluer l’utilité réelle du véhicule par rapport au cout total |

Méthodes efficaces pour maîtriser vos dettes et établir un budget sain

Gérer ses dettes, c’est d’abord un exercice d’organisation et de rigueur. Il faut lister toutes vos dettes, noter le montant et l’intérêt, puis établir un budget strict en distinguant dépenses fixes et variables. Pour cela, adopter une gestion financière responsable vous mettra sur la voie d’un équilibre durable. Certaines méthodes, comme la méthode avalanche ou boule de neige, permettent d’optimiser vos remboursements.

Un conseil essentiel : ne négligez jamais la constitution d’un fond d’urgence. Ce dernier vous protège des coups durs financiers, évitant ainsi de replonger dans la spirale des dettes. Pour aller plus loin, je vous recommande également de consulter l’article sur l’argent quotidien pour prévenir une surcharge financière et celui sur l’argent intelligent pour anticiper les imprévus.

Étapes clés pour un budget responsable

- Évaluer tous les revenus disponibles et sources annexes;

- Lister et prioriser toutes les dettes avec leurs taux d’intérêt;

- Segmenter les dépenses entre fixes (loyer, factures) et variables (loisirs, alimentation);

- Mettre en place un plan de remboursement ciblé, avec préférence aux dettes à taux élevé;

- Épargner régulièrement pour constituer un fonds d’urgence;

- Réviser et ajuster mensuellement le budget pour rester sur la bonne voie.

Adopter une stratégie pour éviter que les dettes ne deviennent sournoises

La suite logique d’une bonne gestion repose sur l’anticipation : éviter les dépenses imprévues, limiter les achats impulsifs et utiliser les outils numériques pour un suivi pointu des finances. La responsabilité financière inclut également le fait d’éduquer ses habitudes, en touchant à des notions de finance personnelle adoptées durablement.

Pour initier ce virage, la planification est ton meilleur allié. Comme me l’a confié un conseiller financier : « Agir en argent prudent, c’est tracer le chemin d’une vie sans stress et sans dettes inutiles. »

Comment savoir si une dette est bonne ou mauvaise ?

Une bonne dette est celle qui permet un investissement rentable, comme un prêt immobilier. Une mauvaise dette est souvent liée à un crédit à la consommation à taux élevé, générant des intérêts lourds.

Quel est le meilleur moyen de gérer plusieurs dettes en même temps ?

Les méthodes avalanche (prioriser le remboursement des dettes à taux élevé) et boule de neige (rembourser d’abord les petites dettes pour garder la motivation) sont deux stratégies courantes. À toi de choisir celle qui correspond le mieux à ta psychologie.

Comment construire un fonds d’urgence efficace ?

Il faut épargner progressivement jusqu’à réunir l’équivalent de trois à six mois de dépenses courantes, ce qui permet de faire face aux imprévus sans recourir aux crédits.

Comment éviter de se laisser surprendre par des dépenses sournoises ?

Tiens un budget rigoureux, évite les achats impulsifs avec la règle des 24 heures, et utilise des applications de gestion pour suivre tes dépenses en temps réel.

Que faire si je n’arrive pas à rembourser mes dettes ?

Contacte rapidement tes créanciers pour discuter d’un échéancier ou d’un gel des intérêts. Maintenir le dialogue peut déboucher sur des solutions adaptées à ta situation.

Merci pour ta présence encore ici !! Amicalement; Solène